CTP este, de asemenea, fruntaș și în topul celor mai mari tranzacții de pe piața industrială în 2020 – achiziția Equest Logistic Park şi A1 Business Park – de pe autostrada A1, la Km. 13, cea mai importantă zonă logistică din Bucureşti. În plus, CTP a cumpărat şi depozitul Mobexpert de pe autostrada A1 într-o tranzacţie de tip sale and lease back, consolidându-şi poziţia de cel mai mare proprietar de spaţiu industrial / logistic din România şi unul dintre cei doi jucători dominanţi din vestul Bucureştiului. Per total, CTP deține 15 parcuri logistice, potrivit datelor furnizate de Dunwell.

WDP se clasează pe locul doi, cu 1,08 milioane de metri pătrați construiți, alți 202.700 mp în construcție și o cotă de piață de . La fel ca și CTP, WDP deține în total 15 parcuri logistice.

P3 Logistics Parks, ocupantul locului 3, a dezvoltat 482.000 mp, într-un singur parc logistic. Locul 4 îi revine companiei Global Vision, cu 260.000 mp dezvoltați în 6 parcuri logistice și alți 110.000 mp în construcție. Logicor (180.000 mp dezvoltați în 6 parcuri, 36.000 în construcție), VGP (171.000 mp dezvoltați în 4 parcuri și 20.000 mp în construcție) și Helios Phoenix (146.000 mp construiți în 5 parcuri, 15.000 mp în construcție) ocupă locurile 5,6 și respectiv 7.

Locul 8 îi revine dezvoltatorului Zacaria, cu 112.500 mp dezvoltați în șase parcuri și alți 13.200 mp aflați în faza de construcție, urmat de MLP pe locul 9, cu 97.600 mp construiți în 4 parcuri și 10.000 mp în dezvoltare. Pe ultimul loc în clasament se situează Element Industrial cu 55.000 mp dezvoltați în 4 parcuri și alți 18.000 mp în construcție.

Anul trecut, s-au construit aproximativ 600.000 mp de spații logistice și industriale. Și, ca de obicei, Bucureștiul deține locul fruntaș în dezvoltări, însumând peste 450.000 mp de spații nou livrate. Cu aceste noi livrări, stocul spațiilor industriale în România a depășit pragul de 5 milioane de mp, ajungând la 5,05 milioane mp, față de 4.46 milioane mp în 2019. Din acest stoc, jumătate este deținut de cei 3 mari dezvoltatori: CTP, WDP și P3. “Asta și pentru că 2020 a fost un an mai bun din punct de vedere al spațiilor de industrial tranzacționate decât 2019, respectiv au fost suprafețe mai mari cu 37,93% (654.904 mp vs. 474.800 mp). Construcțiile nu s-au oprit, ci dimpotrivă au continuat pe toată durata anului 2020, cu adaptare la condițiile impuse de pandemie. Aproape toate șantierele care erau în desfășurare la începutul anului și-au continuat și/sau finalizat lucrările”, a declarat Marian Orzu, Managing Partner Dunwell la cererea Forbes România.

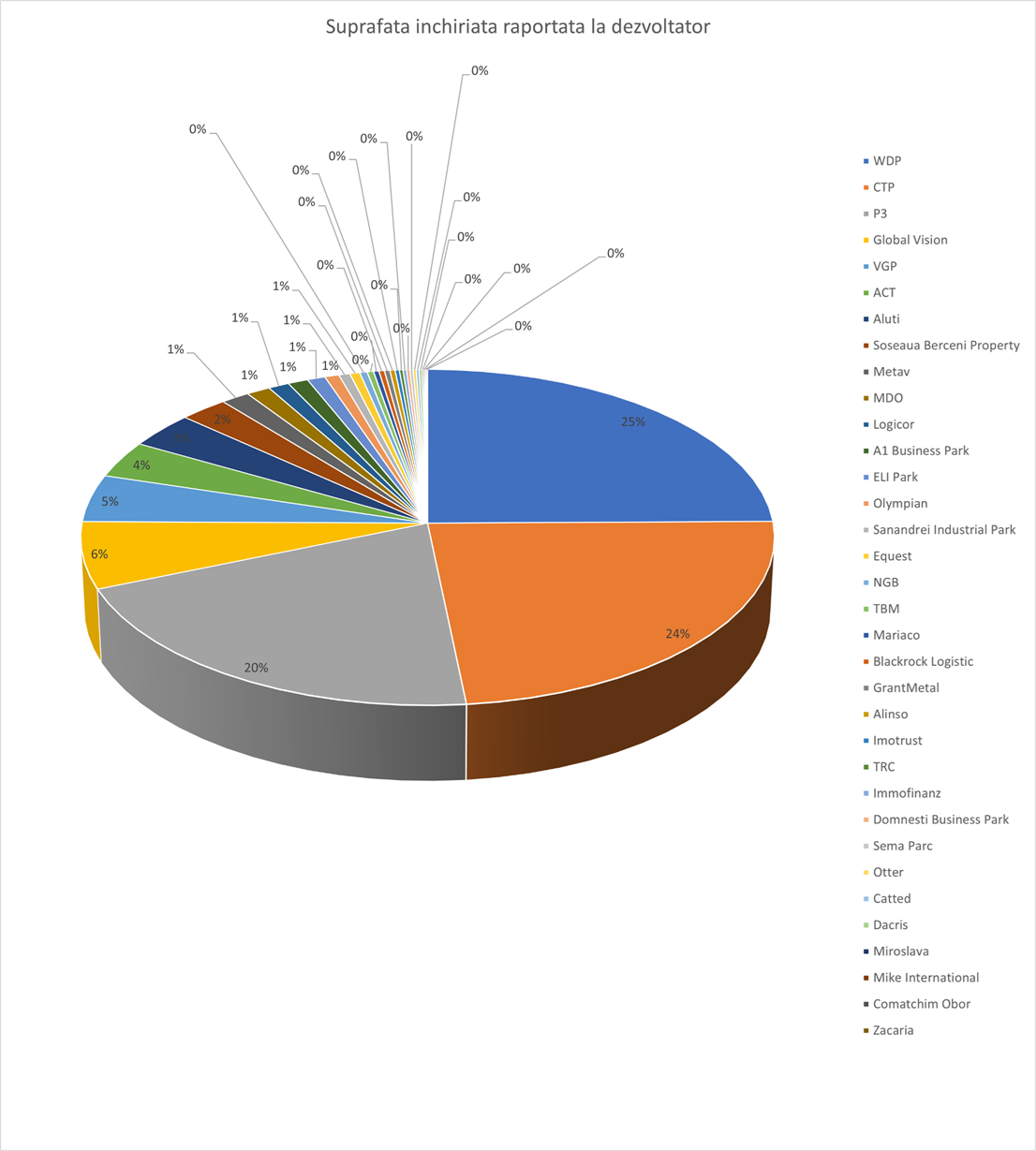

Companiile cu cele mai mari cote de piață raportate la tranzacțiile agențiilor:

1.WDP – 25%

2.CTP – 24%

3.P3 – 20%

4.Global Vision – 6%

5.VGP – 5%

În ceea ce privește anul curent, se pare că, potrivit lui Marian Orzu, piața industrială este pe un trend ascendent.

“Din ce observăm din activitatea companiei noastre, 2021 a început foarte bine, există un pipeline foarte bun de lead-uri, cereri sunt în continuare destul de multe. Ce ne bucură foarte tare este că avem din ce în ce mai multe cereri din producție, un domeniu nu foarte activ în ultimii ani. Sperăm ca în decursul acestui an să finalizam cel putin 3 tranzacții pentru spații de producție, cu suprafețe de peste 10.000 mp fiecare, pe lângă cele clasice de depozitare.

Toate agențiile din piață au în lucru proiecte interesante și considerăm că se va menține tendința de creștere a cererilor și suprafețelor necesare atât noilor jucători intrați pe piață, cât și celor existenți, care vor avea nevoie fie de relocări din clasa B, fie de extinderi ale spațiilor pe care le au deja. Astfel, pentru primul trimestru al acestui an, estimăm un volum tranzacționat al agențiilor de cel puțin 50.000 mp, urmând ca în trimestrele viitoare să se mențină trendul ascendent”, continuă Marian Orzu, Managing Partner Dunwell.