La începutul anului a intrat în vigoare în unele țări europene și asiatice un nou impozit minim global pe profit de 15% pentru corporațiile multinaționale.

În anii următori mai multe națiuni – inclusiv unele cunoscute ca paradisuri fiscale – se vor alătura acestei inițiative inițiate de OCDE și G20.

Scopul este de a colecta miliarde de dolari anual din profiturile companiilor, care până acum au fost impozitate la niveluri mult mai mici, și de a limita ceea ce aceste organizații numesc erodarea bazei impozabile și transferul profiturilor, adică capacitatea marilor corporații multinaționale de a plăti sume neglijabile de taxe prin utilizarea structurilor corporative globale și a regimurilor fiscale offshore favorabile.

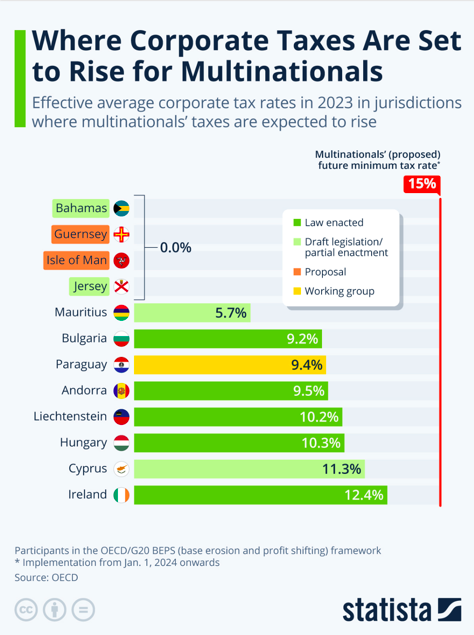

Graficul alăturat, al Statista, arată efectele asupra impozitului pe profit în jurisdicțiile care au adoptat sau sunt în proces de adoptare a acestor noi legi fiscale și care până acum au avut rate efective medii ale impozitului mai mici de 15%.

Deși schimbările în legislația fiscală corporativă din aceste locuri pot fi deosebit de drastice, cercetările OCDE au arătat că profiturile corporative impozitate la niveluri scăzute există atât în locuri cunoscute pentru impozitele mici, cât și în țări cu impozite corporative generale mari, acestea din urmă făcând de obicei excepții pentru anumite corporații mari.

Un studiu al organizației a constatat că mai mult de jumătate din profiturile multinaționalelor impozitate la sub 15% au fost create în țări considerate jurisdicții cu impozitare ridicată, unde ratele statutare și medii efective ale impozitului pe profit depășesc deja acest prag.

Dintre țările cu impozitare redusă, Bahamas și dependențele britanice auto-guvernate Guernsey, Jersey și Insula Man lucrează în prezent la implementarea de noi legi – deși se află încă în etapele inițiale ale procesului.

Toate cele patru jurisdicții sunt considerate paradisuri fiscale, conform unei definiții populare, și au fost confirmate de OCDE ca având rate medii efective de impozitare a profitului de 0%.

Cu toate acestea, alte paradisuri fiscale cu o rată de impozitare efectivă de 0% – precum Insulele Cayman, Insulele Virgine Britanice și Insulele Turks și Caicos – au semnat inițiativa, dar se află printre cei care întârzie procesul.

Ratele de impozitare corporativă pentru multinaționale cresc și în Andorra, deși acest micro-stat european a declarat că nu găzduiește multe companii cu venituri anuale de peste 750 de milioane de euro sau dependențele acestora, cărora li se aplică legea – evidențiind modul în care paradisurile fiscale diferă între ele.

Datele arată, de asemenea, că, dintr-un profit mediu anual de 5,9 trilioane de dolari al multinaționalelor, evaluat pe parcursul a patru ani în țările care participă la inițiativa BEPS, 750 de miliarde au fost impozitate sub 5% și 1,39 trilioane au fost impozitate între 5% și 15%.

Grafic al Statista

Fii la curent cu tot ce contează în business-ul din România și abonează-te la canalul nostru de Whatsapp Forbes Romania.