La finalul primului trimestru din 2025, sectorul asigurărilor din Republica Moldova a înregistrat o evoluție mixtă: creșteri la nivelul activelor, capitalurilor proprii și rezervelor tehnice ale companiilor, dar și o scădere a indicatorilor financiari esențiali: rata de solvabilitate și coeficientul de lichiditate, atât pentru segmentul asigurărilor generale, cât și pentru cel al asigurărilor de viață.

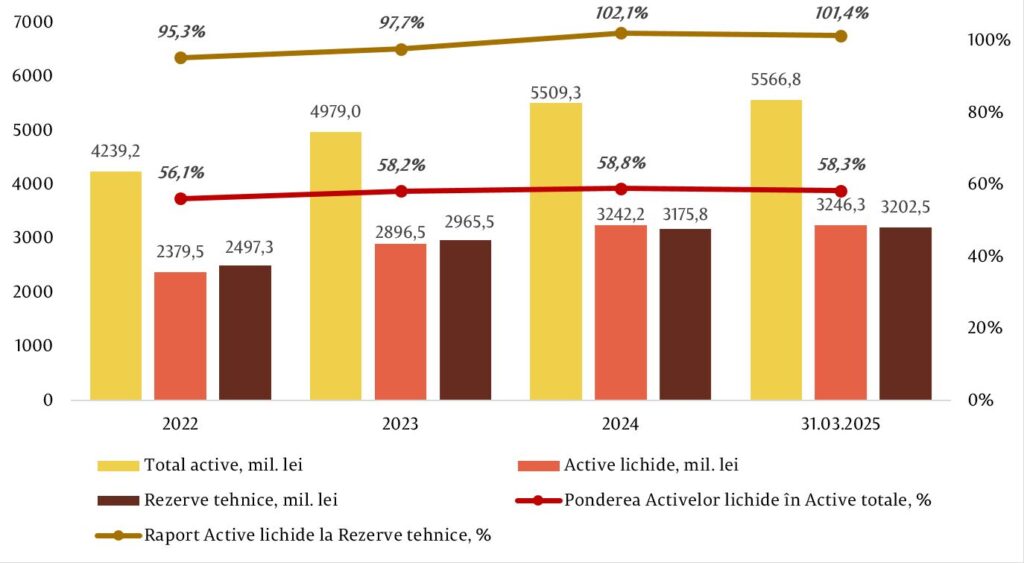

Activele totale ale societăților de asigurare au ajuns la 5,57 miliarde lei, în creștere cu 1% față de sfârșitul anului 2024. Activele lichide s-au majorat marginal (+0,1%) până la 3,25 miliarde lei, reprezentând 58,3% din totalul activelor. Raportul dintre activele lichide și rezervele tehnice totale, la nivelul pieței, a fost de 101,4%, ceea ce indică o acoperire adecvată a obligațiilor asumate.

Graficul nr. 1 Evoluția activelor înregistrate în sectorul asigurări

Piața era compusă din 9 societăți de asigurare (8 specializate în asigurări generale și una cu activitate mixtă), 49 de brokeri, 52 de agenți de asigurare și 34 de agenți bancassurance, scrie un raport al Băncii Naționale a Moldovei.

Din punct de vedere financiar, profitul net al sectorului a fost în scădere față de primul trimestru al anului precedent, iar rata operațională combinată a crescut, semnalând o deteriorare a eficienței operaționale. Trei societăți de asigurare au înregistrat pierderi în perioada analizată.Toate societățile de asigurare licențiate au înregistrat rate de solvabilitate mai mari de 100%. Rata medie de solvabilitate pentru activitatea de asigurări generale a fost în scădere cu 3,3 puncte procentuale față de 31.12.2024 și a constituit 172,1 la sută, societățile de asigurare raportând rate de solvabilitate cuprinse între 140,1 la sută și 218,5 la sută.

Pentru activitatea de asigurări de viață a fost înregistrată o rată de solvabilitate de 559,6 la sută, în descreștere cu 95,8 puncte procentuale față de situația din 31.12.2024.

Fondurile proprii ale societăților de asigurare au constituit 1 411,8 milioane lei, în scădere cu 37,0 milioane lei sau 2,6 la sută la 31.03.2025, față de 31.12.2024. Pentru activitatea de asigurări generale fondurile proprii au cumulat 1 200,2 milioane lei, cu 4,0 milioane lei sau 0,3 la sută mai puțin decât la 31.12.2024, iar pentru asigurările de viață au fost înregistrate fonduri proprii în valoare de 211,6 milioane lei, cu 33,0 milioane lei sau 13,5 la sută mai puțin decât la 31.12.2024.

Toate societățile de asigurare au înregistrat coeficienți de lichiditate mai mari de 1 pentru fiecare categorie de asigurări, variind pentru activitatea de asigurări generale între 1,7 și 8,0 la data de 31.03.2025. În medie, în sectorul asigurări, coeficientul de lichiditate pentru activitatea de asigurări generale a fost în scădere cu 0,1 puncte față de 31.12.2024 (de la 3,4 la 3,3), iar pentru asigurări de viață fiind raportată o descreștere de 0,5 puncte (de la 16,4 la 15,8).

La 31 martie 2025, rezervele tehnice brute constituite de societățile de asigurare din Republica Moldova au atins 3,20 miliarde lei, în creștere cu 0,8% față de finalul anului anterior. Din această sumă, 2,29 miliarde lei (71,4%) au fost aferente asigurărilor generale, iar 915 milioane lei (28,6%) asigurărilor de viață.

În segmentul asigurărilor generale, rezervele tehnice au crescut cu 0,5%, evoluție susținută în principal de majorarea rezervei de daune declarate, dar nesoluționate (RDDN), cu 50,9 milioane lei (+11,8%), pe fondul unui volum mai mare de cereri de despăgubire. Structura rezervelor tehnice pentru acest segment evidențiază o pondere majoritară a rezervei primei necâștigate (RPN) – 60,1%, în scădere cu 2,7 puncte procentuale față de finalul lui 2024, urmată de RDDN – 21,1%, în creștere cu 11,8 puncte procentuale.

În cazul asigurărilor de viață, rezervele tehnice au crescut cu 1,7% (+15,1 milioane lei). 89,2% din aceste rezerve sunt reprezentate de rezervele matematice și cele adiționale, în ușoară creștere față de sfârșitul anului precedent.

Acoperirea rezervelor tehnice și a cerinței de capital minim

Valoarea totală a activelor admise și alocate pentru acoperirea rezervelor tehnice și a cerinței de capital minim a fost de 4,12 miliarde lei la sfârșitul T1 2025, generând un excedent de 518,4 milioane lei după acoperirea integrală a obligațiilor reglementate.

Opt din cele nouă societăți de asigurare dispuneau de active suficiente pentru a acoperi rezervele tehnice, iar în ceea ce privește cerința de capital minim, doar o singură companie nu îndeplinea cerințele legale privind acoperirea integrală.

Componența principală a activelor admise era dominată de:

-valori mobiliare de stat: 2,68 miliarde lei (64,9%);

-cota reasigurătorului: 612,1 milioane lei (14,8%);

-depozite: 437,3 milioane lei (10,6%).

Primele brute subscrise și despăgubirile/indemnizațiile de asigurare

Piața a continuat să fie dominată de segmentul asigurărilor generale, care a generat 96,5% din totalul subscrierilor (714 milioane lei). Asigurările de viață au reprezentat doar 3,5% din volum, cu prime brute în valoare de 26,2 milioane lei. Comparativ cu T1 2024, subscrierile pentru asigurări generale au crescut cu 70,5 milioane lei (+11%), iar cele pentru asigurări de viață cu 0,6 milioane lei (+2,5%).

Numărul total al polițelor/contractelor în vigoare la 31 martie 2025 a fost de 1,316 milioane unități, în creștere cu 2,5% față de aceeași perioadă a anului anterior. Asigurările generale au reprezentat 98% din totalul contractelor active, iar cele de viață, 2%.

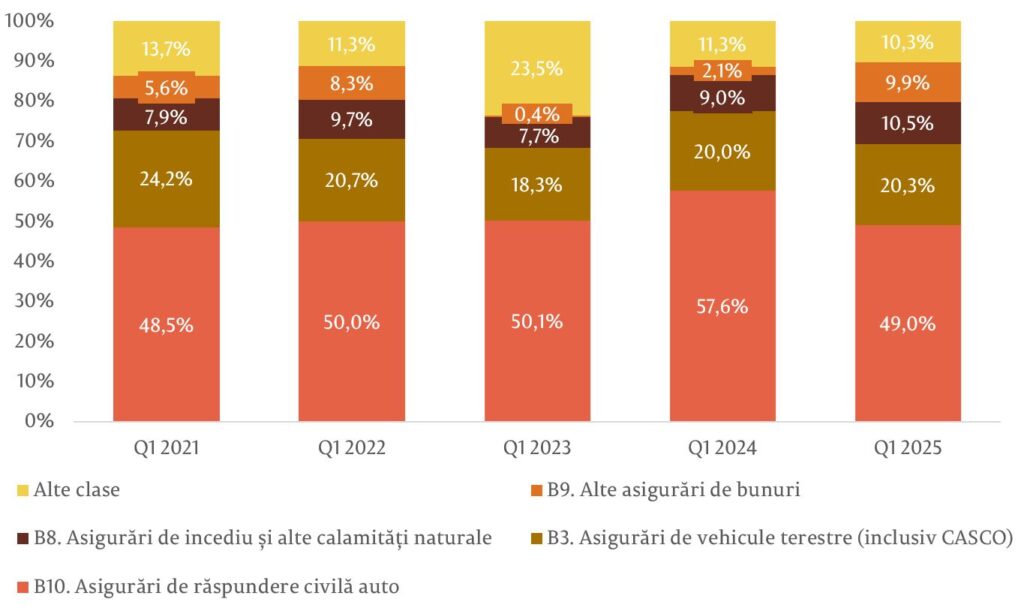

În cadrul portofoliului de asigurări generale, cele mai mari ponderi le-au avut:

-Asigurările auto obligatorii (RCA internă, Carte Verde, Carnet TIR/CMR) și asigurările CASCO, care au cumulat peste 69,3% din totalul subscrierilor;

-Asigurările de incendiu și calamități naturale – 10,5%;

-Alte asigurări de bunuri (în special culturile agricole) – 9,9%;

-Restul claselor de asigurări au cumulat sub 10,3% din volumul subscris (sub 73,4 milioane lei).

Graficul nr. 2 Dinamica structurii primelor brute subscrise pe clase de asigurări generale

La nivelul tarifelor medii:

-Prima medie RCA internă a fost de 1.314 lei/unitate, în scădere cu 12,6% față de anul anterior;

-Prima medie Carte Verde s-a redus cu 12%, până la 1.060,5 lei/unitate.

Pe parcursul primului trimestru al anului 2025, societățile de asigurare au raportat despăgubiri brute plătite, cumulat pentru cele două categorii de asigurări, în valoare de 311,2 milioane lei, cu 45,6 milioane lei sau 17,2 la sută mai mult decât despăgubirile achitate pe parcursul trimestrului I al anului precedent, dintre care:

-297,0 milioane lei sau 95,4 la sută au reprezentat despăgubirile aferente contractelor de asigurări generale, înregistrând o creștere de 43,7 milioane lei sau 17,3 la sută față de trimestrului I al anului precedent.

-14,2 milioane lei sau 4,6 la sută au fost sumele plătite pentru indemnizațiile aferente asigurărilor de viață (inclusiv anuitățile și plățile pentru contractele ajunse la maturitate), înregistrând o creștere de 1,9 milioane lei sau 15,1 la sută comparativ cu trimestrului I al anului precedent.

Despăgubiri de asigurare – T1 2025

Despăgubirile de asigurare au înregistrat un trend ascendent constant în ultimii trei ani, atât în segmentul asigurărilor generale, cât și al celor de viață. În primul trimestru al anului 2025, valoarea totală a despăgubirilor achitate a fost dominată de asigurările obligatorii, care au însumat 174,7 milioane lei, reprezentând 56,1% din total, în creștere cu 18,6% față de perioada similară din 2024.

-RCA internă: 138,4 milioane lei (+18,6%);

-Carte Verde: 36,3 milioane lei (+18,3%).

În afara asigurărilor obligatorii, cele mai mari creșteri ale despăgubirilor achitate s-au înregistrat la:

-Asigurările CASCO: +12,2%, până la 84,8 milioane lei;

-Alte asigurări de bunuri (inclusiv culturi agricole): +146%, până la 10,1 milioane lei.

La nivelul daunelor medii:

-RCA internă: 20.471 lei/unitate (+6,3%);

-Carte Verde: 84.791 lei/unitate (+3,9%).

Pentru întreg anul 2024, raportul daune/prime brute subscrise în asigurările generale a fost de 41,6%, în creștere cu 2,2 puncte procentuale față de anul precedent. La nivel de piață, valorile acestui indicator au variat între 25,8% și 65,5%, indicând o dispersie semnificativă a performanței tehnice între societăți.

Eficiență operațională și profitabilitate – T1 2025

În primul trimestru din 2025, rata operațională combinată netă (ROC) pentru asigurările generale a fost de 99,4%, în creștere ușoară față de T1 2024 (+0,3 pp) și semnificativ peste media anuală din 2024 (95,6%, +3,8 pp). Valorile reflectă o presiune în creștere asupra marjelor tehnice ale asigurătorilor.

Pentru asigurările obligatorii:

RCA internă: ROC brută de 95,0% (+0,8 pp față de media 2024);

Carte Verde: ROC brută de 100,2%, în creștere accentuată (+6,9 pp), ceea ce indică un nivel de cheltuieli și daune ușor peste veniturile din prime.

La nivelul întregii piețe, profitul net cumulat în T1 2025 a fost de 37,5 milioane lei, în scădere cu 52,0% față de aceeași perioadă a anului trecut (-40,5 milioane lei). Din cele 9 societăți active, 6 au înregistrat profit, iar 3 au raportat pierderi.

Indicatorii de rentabilitate au scăzut semnificativ:

-Rentabilitatea capitalului (ROE): 8,0% (în scădere cu 8,6 pp față de 2024);

-Rentabilitatea activelor (ROA): 2,7% (în scădere cu 2,8 pp).

Activitatea societăților de asigurare prin intermediari

Potrivit raportărilor prezentate la situația din 31.03.2025, intermediarii în asigurări au încheiat 220,0 mii contracte de asigurare (52,1 la sută din totalul contractelor încheiate pe piață, 422,5 mii contracte), fiind subscrise prime de asigurare în valoare de 481,4 milioane lei, în creștere cu 96,7 milioane lei față de primul trimestru al anului 2024.

Cea mai mare pondere din primele intermediate au deținut-o brokerii de asigurare – de 62,2 la sută, agenților de asigurare le-a revenit 26,6 la sută și agenților bancassurance – 11,2 la sută. Gradul de intermediere pentru anul 2024 a atins nivelul de 65,0 la sută, iar dispersat per categorii de asigurări a constituit 64,0 la sută pentru asigurările generale și 94,0 la sută pentru asigurările de viață.

Comisioanele calculate de către intermediarii în asigurări au atins nivelul de 159,1 milioane lei, fiind în creștere cu 19,1 milioane lei sau 13,6 la sută față de perioada similară a anului 2024, inclusiv din intermedierea contractelor de asigurare – 156,8 milioane lei și din activitatea de asistență și soluționarea dosarelor de daune – 2,3 milioane lei.

Activitatea Biroului Național al Asigurătorilor de Autovehicule – T1 2025

La 31 martie 2025, Fondul de protecție a victimelor străzii (FPVS) a înregistrat contribuții în valoare de 2,4 milioane lei, în scădere cu 6,1% față de aceeași perioadă a anului anterior. În trimestrul analizat, din acest fond au fost soluționate 64 de daune provocate de vehicule neasigurate, majoritatea (89,1%) implicând persoane fizice.

În anul 2024, din FPVS au fost achitate despăgubiri în valoare de 2,8 milioane lei, dintre care peste 99,6% au vizat daune materiale. La sfârșitul T1 2025, soldul fondului era de 43,5 milioane lei, în creștere cu 2,4% de la începutul anului. Structura plasamentelor este dominată de valori mobiliare de stat (92,8%), restul fiind păstrat în conturi curente (7,2%). Pentru Fondul de compensare, contribuțiile calculate la 31 martie 2025 au fost de 5,2 milioane lei (echivalentul a 5% din primele brute subscrise), în scădere cu 5,1% față de T1 2024, pe fondul reducerii volumului subscrierilor.

În perioada de referință au fost soluționate 84 de dosare de daune, dintre care:

-1,2% au reprezentat rambursări către contrapartide externe (daune plătite de alți membri ai sistemului Carte Verde);

-98,8% au vizat despăgubiri acordate în Republica Moldova, pentru accidente produse de vehicule asigurate în străinătate.

Valoarea totală a despăgubirilor achitate din Fondul de compensare a fost de 3,8 milioane lei în creștere cu 77,5% față de aceeași perioadă a anului anterior. Din totalul achitat, 20,7% au fost despăgubiri pentru daune corporale, iar 79,3% pentru daune materiale.

La finalul trimestrului, Fondul de compensare dispunea de 164,2 milioane lei, cu 2,9% mai mult față de începutul anului. Structura activelor: 57,7% în depozite bancare, 41,2% în titluri de stat și 1,1% în conturi de decontare.