TSMC a raportat pentru T2 2026 cel mai mare profit trimestrial din istorie, cu un avans de 77.4% față de aceeași perioadă a anului trecut, susținut de cererea puternică pentru cipuri destinate aplicațiilor de inteligență artificială. Compania a depășit estimările analiștilor, și-a majorat prognoza pentru 2026 și a anunțat noi investiții record pentru extinderea capacității de producție. În pofida acestor rezultate solide, acțiunile au scăzut după raportare, pe fondul marcărilor de profit și al așteptărilor deja foarte ridicate ale investitorilor, care sperau la perspective și mai ambițioase, se arată într-o analiză a celor de la Equity Research.

1. Rezultate financiare T2 2026

TSMC a depășit așteptările pieței atât în cazul veniturilor, cât și în cazul profitului net. Veniturile au urcat la 1,270.38 mld. TWD (dolari taiwanezi) (40.20 mld. USD), în creștere cu 36.0% YoY și 12.0% față de trimestrul anterior, peste consensul LSEG de 1,264 mld. TWD. Profitul net a atins un nivel record pentru al cincilea trimestru consecutiv, 706.56 mld. TWD, în creștere cu 77.4% YoY și 23.4% QoQ, depășind cu 11.7% consensul de 632.64 mld. TWD. Profitul net pe acțiune (EPS) a fost de 27.25 TWD (4.31 USD per unitate ADR).

Marjele s-au îmbunătățit pe toată linia și au depășit prognoza proprie: marja brută 67.7% (prognoza 65.5%-67.5%, +9.1 pp YoY), marja operațională 60.3% (prognoza 56.5%-58.5%) și marja netă 55.6%, în timp ce ROE a urcat la 45.9% de la 34.8% în T2 2025.

Motorul creșterii rămâne inteligența artificială: tehnologiile avansate (7nm și sub) au reprezentat 77% din veniturile generate de producția de wafere (plachete de siliciu), iar platforma High Performance Computing a ajuns la 66% din venituri (+20% QoQ). Nodurile de 3nm și 5nm au adus 30%, respectiv 33% din veniturile pe plachetă, iar 2nm a început să contribuie cu 3%.

Profitul a fost susținut și de un câștig nerecurent de 63.20 mld. TWD din vânzarea și reevaluarea participației la Vanguard International Semiconductor (VIS). Chiar și fără acest element, profitul operațional a crescut cu 65.4% YoY. Cheltuielile de capital au fost de 15.70 mld. USD în trimestru (26.80 mld. USD de la începutul anului).

Note: Valori în mld. TWD, cu excepția marjelor și EPS. Consensul de venituri și profit net este LSEG SmartEstimate (sursa CNBC)

2. Mesaje-cheie din conferința cu investitorii și perspective

Conducerea TSMC a transmis un mesaj puternic optimist, majorând estimarea de creștere a veniturilor pentru 2026 la ușor peste 40% în USD (de la peste 30% anterior) și ridicând bugetul de investiții la 60-64 mld. USD (față de 52-56 mld. USD). Managementul consideră că AI rămâne principalul motor de creștere, iar cererea pentru cipurile de ultimă generație continuă să depășească oferta. Segmentul High Performance Computing a reprezentat deja 66% din veniturile din T2, iar cererea pentru tehnologiile de 2 nm și pentru ambalarea avansată rămâne extrem de ridicată.

Pentru T3, compania estimează venituri intre 44.6 mld. USD si 45.8 mld. USD, echivalentul unei creșteri de aproximativ 37% față de anul anterior. Deși extinderea producției pe 2 nm va reduce temporar marja brută cu aproximativ 3-4 puncte procentuale, managementul consideră că această presiune va fi compensată de volume mai mari și de îmbunătățirea eficienței operaționale.

TSMC a anunțat și un nou program de investiții de 100 mld. USD în Arizona, care ar putea include încă patru fabrici suplimentare pentru tehnologii de 2 nm și sub 2 nm, precum și capacități de ambalare avansată. CEO-ul C.C. Wei a precizat că diferența dintre cerere și ofertă pentru cipurile AI rămâne “foarte mare” și estimează că această situație s-ar putea menține până în 2029-2030. Totodată, compania vede apariția agentic AI drept un nou catalizator de creștere, deoarece va impulsiona cererea nu doar pentru acceleratoare AI, ci și pentru procesoare CPU și alte cipuri avansate.

3. Sentimentul pieței și prețuri țintă

Sentimentul analiștilor rămâne preponderent pozitiv. Prețul țintă mediu agregat de The Wall Street Journal este de aproximativ 2,942.52 TWD/acțiune, echivalentul a circa 458 USD/ADR (la un raport de 5 acțiuni per ADR și un curs de 32.13 TWD/USD), ceea ce implică un potențial de apreciere de aproximativ 12% în următoarele 12 luni fata de pretul curent.

Din cei 48 de analisti din sectiunea curenta, 38 recomanda cumpararea („Buy”) si 8 supraponderarea („Overweight”), 2 mentinerea („Hold”), iar niciunul vanzarea. Recent, mai multe case de brokeraj si-au majorat tintele (Bank of America la 590 USD, Susquehanna la 575 USD), in timp ce Weiss Ratings a retrogradat actiunea la „Hold”.

Contextul ramane insa prudent: desi veniturile raportate pentru luna iunie au fost record (442.68 mld. TWD, +68% YoY), acestea nu au reaprins „trade-ul AI”, investitorii fiind atenti la semnalele privind cheltuielile de capital ale marilor companii tech.

Upside/downside raportat la prețul curent de 409.74 USD. Surse: MarketBeat, The Wall Street Journal

4. Evaluare

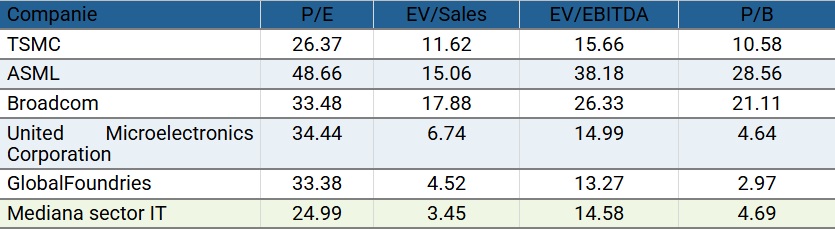

Comparativ cu ceilalți mari producători și furnizori de cipuri, TSMC se tranzacționează la un multiplu P/E forward de circa 26x, sub nivelul rivalilor precum ASML (49x), Broadcom (33x), United Microelectronics Corporation (34x) sau GlobalFoundries (33x), iar raportul PEG (Price/Earnings to Growth) de 0.75 (sub cel al majorității peers) sugerează o evaluare relativ atractivă față de ritmul de creștere. În schimb, pe EV/Sales (11.6x) și P/B (10.6x) compania este mult peste mediana sectorului IT (3.45x, respectiv 4.69x), reflectând marjele și rentabilitatea capitalului net superioare.

Potrivit Alpha Spread, valoarea intrinsecă (în scenariul de bază) este de 2,376.81 TWD, față de un preț de piață de 2,460 TWD, deci acțiunea ar fi supraevaluată cu circa 3% (metoda DCF indică subevaluare, cea a multiplilor supraevaluare).

Multipli P/E, EV/Sales, EV/EBITDA și P/B forward. Sursa: Seeking Alpha

5. Evoluția prețului și reacția pe bursă

De la începutul anului, ADR-ul TSMC a avansat cu 31.34% (acțiunile listate la Taipei cu aproximativ 60%), iar pe ultimele 12 luni cu 74.76%, depășind semnificativ performanța indicelui S&P 500 (+10.62% YTD și +19.44% în ultimele 12 luni). Cu toate acestea, rezultatele record și majorarea prognozei pentru 2026 nu au fost suficiente pentru a susține cotația, acțiunile deschizând ședința pre-market de acum două zile în scădere (-4%), pe fondul marcărilor de profit și al așteptărilor deja foarte ridicate privind evoluția companiei. Reacția s-a încadrat, totuși, în intervalul de volatilitate anticipat de piața optiunilor (expected move de +/-4.91%).

Comparativ cu principalii competitori din industrie, TSMC s-a situat la mijlocul clasamentului din perspectiva performanței bursiere de la începutul anului, fiind depășită de UMC (+217.45%), GlobalFoundries (+72.79%) și ASML (+60.11%), dar peste Broadcom (+11.77%).

Din punct de vedere tehnic, acțiunile au ieșit din canalul ascendent în care au oscilat în perioada 30 martie-6 iulie 2026. După maximul atins la finalul lunii iunie, în jurul nivelului de 480 USD, cotația a intrat într-o fază de consolidare descendentă, susținută și de încrucișarea mediilor mobile exponențiale de 8 și 21 de zile. Cel mai important nivel de suport rămâne media mobilă de 200 de zile, situată în jurul valorii de 350 USD.

Indicatorul RSI se situează în jurul nivelului de 45, în zona neutră și sub pragul median, sugerând că acțiunea nu se află încă într-o zonă de supravânzare.

Note:

- linia roșie reprezintă media mobilă exponențială de 8 zile

- linia neagră reprezintă media mobilă exponențială de 21 de zile

- linia mov reprezintă media mobilă simplă de 50 de zile

- linia maro reprezintă media mobilă simplă de 200 de zile

- liniile albastre au fost trasate de autorul analizei în zonele unde s-au semnalat formațiuni pe grafic, sau în zone de suport și rezistență

Sursă grafic: TradingView

6. Oportunități și riscuri

Oportunități

- Cererea de AI: dominanta segmentului HPC (66% din venituri) și nodurile 3nm/2nm, alături de ambalarea avansată CoWoS, susțin creșterea veniturilor

- Extinderea capacității: cele trei fabrici din Arizona (165 mld. USD) apropie producția de clienții-cheie și diversifică riscul geografic

- Levierul operațional: marjele în creștere (marja brută 67.7%) și un ROE de 45.9% oferă spațiu pentru investiții și dividende.

Riscuri

- Ciclicitatea cererii: o eventuală temperare a investițiilor Big Tech în AI ar reduce comenzile către TSMC și peers

- Concentrarea: dependența de un număr redus de clienți mari (Nvidia, Apple, Broadcom) și de platforma HPC

- Risc geopolitic și valutar: tensiunile Taiwan/China, controalele la export, diluția marjei din fabricile externe și fluctuațiile USD/NTD pot afecta rezultatele.

Concluzie

TSMC rămâne cel mai mare beneficiar al boom-ului de inteligență artificială, concluzionează cei de la Equity Research, cu rezultate-record și marje în creștere, iar evaluarea pe P/E se menține sub cea a marilor rivali. Pe termen scurt, atenția investitorilor se mută către prognoza companiei pentru T3 și pentru întregul an, către planul de cheltuieli de capital și către semnalele privind investițiile clienților din Big Tech. Volatilitatea poate persista atât timp cât piața evaluează durabilitatea cererii de AI.