Ratele aferente creditelor ipotecare scad ca pondere în veniturile debitorilor pe termen lung, chiar și în contextul unor fluctuații semnificative ale dobânzilor, arată o analiză realizată de brokerul online Ipotecare.ro.

Studiul se bazează pe evoluția unui credit ipotecar în lei, echivalent a 65.000 de euro, contractat în anul 2011, pe o durată de 15 ani — interval considerat drept media de rambursare în România.

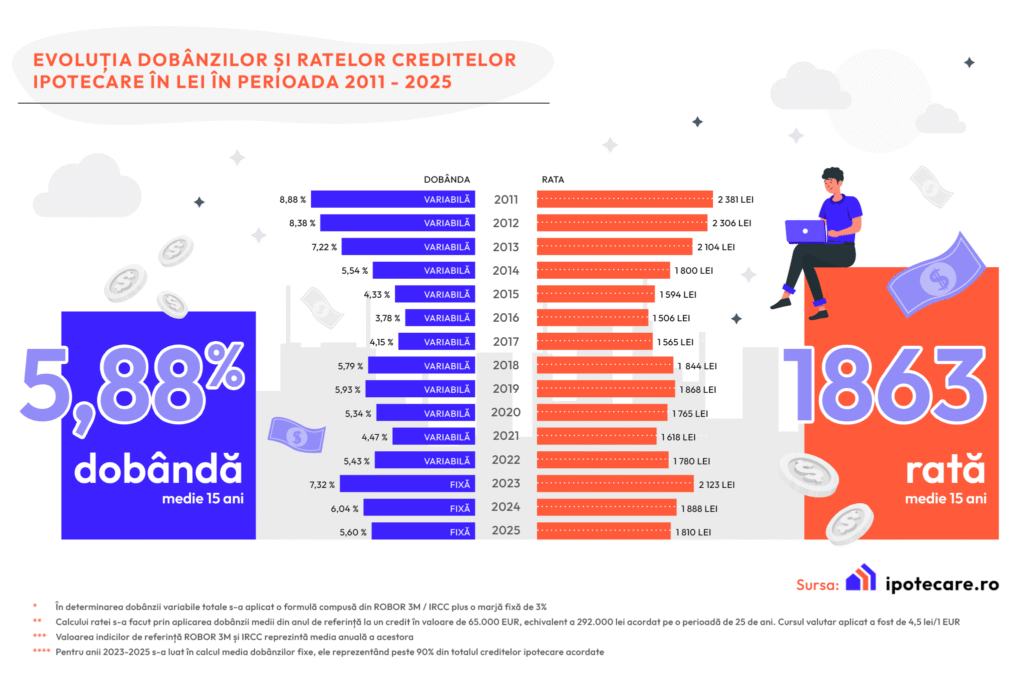

La momentul contractării, în 2011, dobânda anuală efectivă era de 8,88%, ceea ce genera o rată lunară de 2.381 de lei, reprezentând 160% din salariul mediu net național, care era atunci de 1.417 lei. În anii următori, dobânda a intrat pe un trend descendent, atingând un minim istoric în 2016, de 3,78%. În acel moment, rata scăzuse la 1.506 lei, echivalentul a 72% din salariul mediu net.

Ulterior, condițiile de piață au dus la o creștere a dobânzilor, cu un vârf intermediar în 2019, când dobânda a ajuns la 5,93% și rata la 1.868 lei, echivalentul a 59% din venitul mediu lunar. Măsurile de relaxare fiscală adoptate în contextul pandemiei au determinat o nouă scădere a costului creditului, ajungând la 4,47% în 2021. Rata lunară a coborât din nou, până la 1.618 lei, sau 45% din salariul mediu.

Anul 2023 a adus o revenire a dobânzilor, o eventuală refinanțare în acel moment fiind posibilă la o dobândă fixă de 7,32%, ceea ce ar fi însemnat o rată de 2.123 de lei. Totuși, raportat la venitul mediu net din acel an, ponderea ratei era de doar 46% — în creștere marginală față de 2021, chiar dacă dobânda crescuse considerabil, arată analiza Ipotecare.ro.

În prezent, dobânda medie fixă pentru un credit ipotecar este de aproximativ 5,60%, iar rata lunară aferentă acelui credit contractat în 2011 s-a redus la 1.810 lei. Aceasta mai reprezintă doar 33% din salariul mediu net național, care a ajuns la 5.351 de lei în februarie 2025.

„Un credit ipotecar trebuie analizat pe o durată de 10–15 ani, în care avem și perioade cu dobânzi foarte scăzute, dar și perioade cu dobânzi foarte ridicate. În ansamblu însă, ratele ajung să dețină o pondere tot mai redusă în veniturile unui debitor”, explică Alexandru Rădulescu, managing partner SVN Romania | Credit & Financial Solutions, partenerul exclusiv al Ipotecare.ro.

Acesta recomandă debitorilor să ia în calcul refinanțarea cel puțin o dată în timpul perioadei de rambursare, pentru a reduce substanțial costurile totale ale creditului.

Pe întreg intervalul analizat (2011–2025), dobânda medie a creditului a fost de 5,88%, iar rata lunară medie achitată de 1.863 de lei. Aceasta este cu 357 de lei mai mare decât minimul înregistrat și cu 518 lei mai mică față de maximul înregistrat în perioada respectivă.

Pe fundalul acestei evoluții a costurilor de creditare, anul 2024 a marcat o creștere semnificativă a pieței ipotecare. Potrivit datelor Băncii Naționale a României, în 2024 au fost acordate credite ipotecare în valoare totală de 9,2 miliarde de euro, cu 42% mai mult decât în 2023. Cifra include și refinanțările, conversiile, transferurile și restructurările.

În paralel, piața rezidențială a înregistrat o ușoară revigorare: numărul tranzacțiilor cu locuințe a crescut cu 6,6% la nivel național față de 2023, iar în regiunea București–Ilfov creșterea a fost de 7,6%, conform datelor Agenției Naționale de Cadastru și Publicitate Imobiliară.

Fii la curent cu tot ce contează în business-ul din România și abonează-te la canalul nostru de Whatsapp Forbes Romania.