Potrivit studiului CB Insights, finanțarea și tranzacțiile au scăzut puternic în primul trimestru al anului 2023, până la nivelurile pre-pandemice.

Ecosistemul global de investiții de capital de risc a continut să se răcească în primul trimestru al anului 2023, odată cu scăderea finanțării de venture capital cu 13% față de trimestrul anterior.

După un an 2022 sumbru, finanțarea și tranzacțiile globale de venture capital au continuat să scadă în primul trimestru al anului. Datele CB Insights arată cele mai recente tendințe din venture capital, anume:

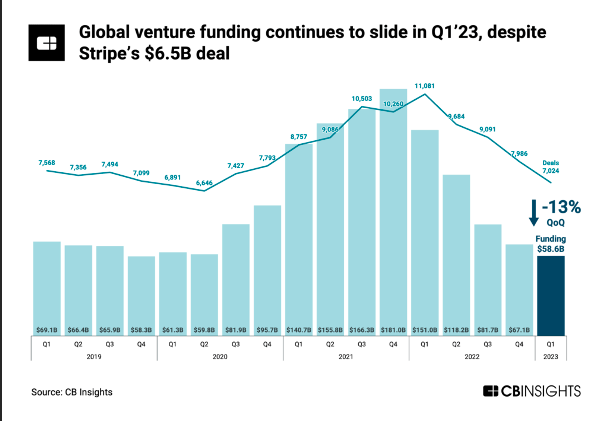

- Finanțarea globală de venture capital continuă să scadă în primul trimestru al anului 2023, în ciuda tranzacției Stripe de 6,5 miliarde de dolari.

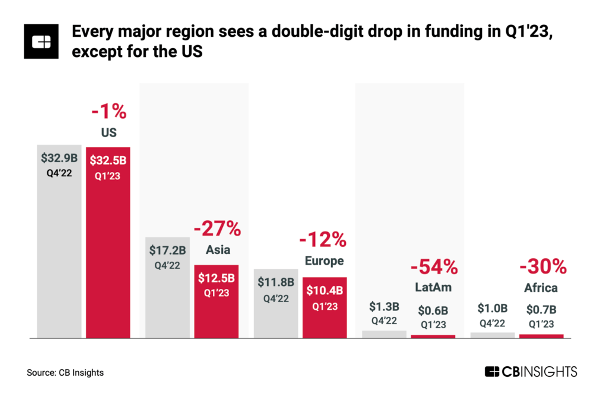

- Fiecare regiune majoră înregistrează o scădere cu două cifre a finanțării în primul trimestru al anului 2023, cu excepția SUA.

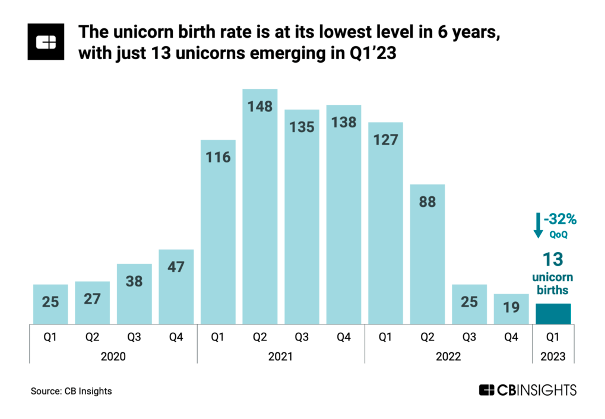

- Rata de apariție a unicornilor este la cel mai scăzut nivel din ultimii 6 ani, cu doar 13 unicorni apărând în primul trimestru al anului 2023.

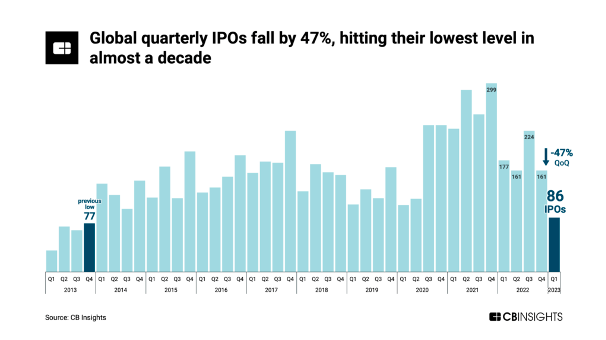

- IPO-urile (International Public Offers) trimestriale scad cu 47%, atingând cel mai scăzut nivel din aproape o decadă.

Sursă grafic: CB Insights

Finanțarea globală de venture capital a ajuns la 58,6 miliarde de dolari în primul trimestru al anului 2023, ceea ce înseamnă o scădere de 13% față de trimestrul anterior (QoQ – quarter on quarter).

Aceasta reprezintă o rată mai lentă de declin în comparație cu Q4’22 și Q3’22, care au înregistrat scăderi de 18%, respectiv un masiv 31%.

Cu toate acestea, enorma rundă de finanțare de 6,5 miliarde de dolari obținută de Stripe a reprezentat 11% din totalul finanțării trimestrului. Excluzând runda Stripe, nivelul global de finanțare ar arăta o scădere de 22%, sugerând că ritmul de bază al încetinirii investițiilor de capital de risc nu se diminuează.

Activitatea de tranzacționare a scăzut, de asemenea, pentru al patrulea trimestru consecutiv. Au fost încheiate 7.024 de tranzacții în Q1’23, ceea ce înseamnă o scădere de 12% față de trimestrul anterior și cel mai scăzut număr de tranzacții din ultimele aproape 40 de luni.

Sursă grafic: CB Insights

Aproape toate regiunile de pe glob au înregistrat scăderi în finanțare cu două cifre în primul trimestru al anului.

America Latină a înregistrat cea mai mare scădere a finanțării QoQ – 54%, cu doar 0,6 miliarde de dolari ridicați în Q1’23.

Asia a înregistrat o scădere a finanțării cu 27% până la 12,5 miliarde de dolari, în timp ce finanțarea companiilor cu sediul în Europa a scăzut cu 12% până la 10,4 miliarde de dolari.

În schimb, finanțarea companiilor din SUA a fost mai stabilă în Q1’23, înregistrând o scădere de doar 1% QoQ până la 32,5 miliarde de dolari.

Cu toate acestea, fără runda excepțională de 6,5 miliarde de dolari a Stripe, SUA ar fi înregistrat o scădere a finanțării de 21%, semnalând că nicio regiune nu este imună la încetinirea curentă a investițiilor de venture capital în această perioadă.

Toate regiunile majore au înregistrat, de asemenea, o scădere a numărului de tranzacții în Q1’23. Startup-urile cu sediul în SUA au reprezentat 36% din toate tranzacțiile acestui an – cea mai mare cotă de piață dintre toate regiunile – urmate de Asia, cu 34%.

Sursă grafic: CB Insights

În Q1’23 au apărut doar 13 unicorni (companii evaluate la peste 1 miliard de dolari), ceea ce duce la o scădere de 32% QoQ și la cel mai scăzut nivel trimestrial din ultimii 6 ani.

Deși este din ce în ce mai rar ca start-up-urile să atingă statutul de unicorn, companiile care dezvoltă inteligență artificială par să aibă o șansă mai bună decât majoritatea: 4 dintre cei 13 noi unicorni ai primului trimestru 2023 sunt dezvoltatori deAI.

Iată care sunt aceștia, din sursa CB Insights:

• Anthropic, o companie de dezvoltare și cercetare de modele AI cu sediul în SUA (evaluată la 4,4 miliarde de dolari)

• Adept, un start-up cu sediul în SUA care instruiește AI să utilizeze software de afaceri (evaluată la 1 miliard de dolari)

• Character.ai, un dezvoltator de chatbot-uri AI cu sediul în SUA (evaluată la 1 miliard de dolari)

• DeepL, un instrument de traducere pe bază de AI, cu sediul în Germania (evaluată la 1 miliard de dolari)

În timp ce nașterea unicornilor a înregistrat în Q1’23 scăderi puternice în majoritatea regiunilor globului, noii unicorni din SUA s-au menținut constanți QoQ la 8.

În același interval nașterea unicornilor în Europa a scăzut masiv cu 85%, ajungând la doar 1 în Q1’23.

Din Asia s-au născut în primele trei luni ale acestui an doar 2 noi unicorni – o scădere puternică și aici, de 33% QoQ.

Sursă grafic: CB Insights

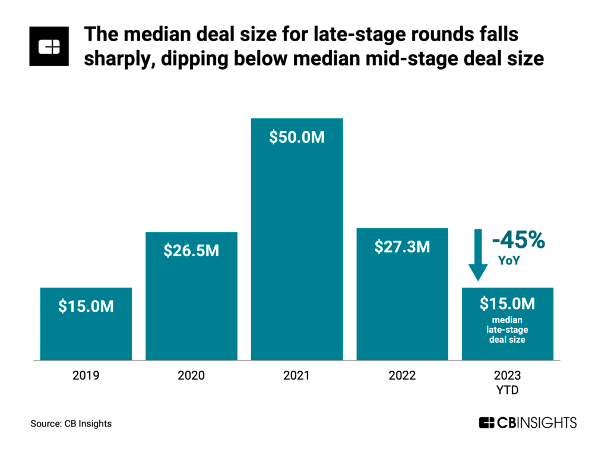

Pe măsură ce se înmulțesc preocupările investitorilor cu privire la evaluările exagerate ale startup-urilor și la piețele de capital cu mișcare lentă, companiile aflate în etape avansate de finanțare se confruntă cu provocări în obținerea de noi runde de investiții.

Dimensiunea mediană a tranzacțiilor pentru runde de finanțare în faza avansată a scăzut abrupt în Q1’23, coborând cu 45% de la 27,3 milioane de dolari în 2022, la 15 milioane de dolari.

În fapt, ce vedem că se întâmplă acum este aceeași dimensiune mediană a tranzacțiilor din faza avansată ca în 2019.

Pe de altă parte, rundele de finanțare a companiilor aflate în etapa timpurie de ridicare de investiții au fost mult mai stabile: pentru acestea, dimensiunea mediană a tranzacțiilor a scăzut cu doar 8% până la 2,2 milioane de dolari.

Rundele de finanțare a startup-urilor aflate în etapa timpurie au reprezentat 2 din fiecare 3 tranzacții în trimestru, reflectând preferința investitorilor actuali pentru oportunități în etapa timpurie.

Sursă grafic: CB Insights

În contextul inflației în creștere, a majorării ratelor dobânzilor, a performanței slabe a piețelor de valori și a crizei bancare actuale, din ce în ce mai multe startup-uri își amână debutul public.

Datele obținute de la CB Insights reflectă reticența lor: în Q1’23 au avut loc doar 86 de IPO-uri, o scădere de 47% QoQ și cel mai scăzut total din Q4’13.

Asia a înregistrat 56 de IPO-uri în Q1’23, în scădere cu 58% QoQ. În ciuda scăderii puternice, IPO-urile din regiune au reprezentat totuși 65% din totalul global, iar cele mai mari 10 IPO-uri globale ca evaluare au fost toate companii cu sediul în China.

SUA au înregistrat o creștere QoQ de 33% în IPO-uri, ajungând la un total de 16, iar IPO-urile în Europa s-au menținut stabile la 11.

Tranzacțiile de fuziune și achiziție (M&A – mergers & acquisitions) au arătat semne de stabilizare, crescând ușor QoQ, la 2.146.

Europa a înregistrat cel mai mare număr de tranzacții M&A în Q1’23 – 40% din totalul tranzacțiilor globale. Cota corespunzătoare a Statelor Unite este de 38%.