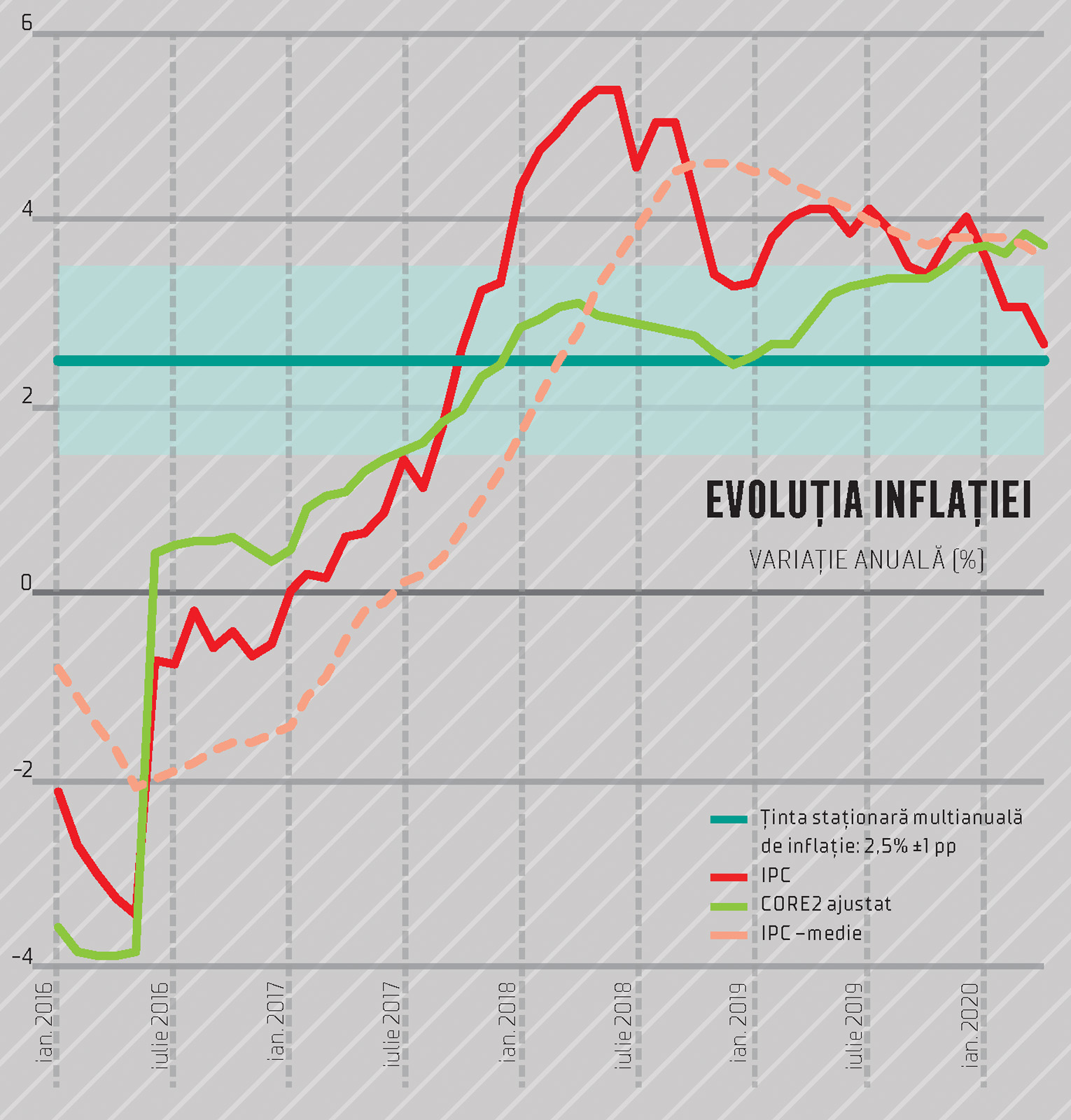

„Conform scenariului de bază, după ce a atins 4,04% la finele anului 2019 şi ulterior a decelerat până la 2,68% în aprilie 2020, rata anuală a inflaţiei IPC este proiectată a se menţine în intervalul din jurul ţintei centrale pe întregul orizont al prognozei, plasându-se la nivelul de 2,8% la finele anului curent şi la 2,5% la sfârşitul anului viitor. Faţă de Raportul precedent, indicatorul este proiectat la valori mai reduse cu 0,2 puncte procentuale la finalul anului curent şi cu 0,7 puncte procentuale pentru decembrie 2021″, potrivit celui mai recent Raport asupra Inflației.

Potrivit BNR, pe termen scurt, revizuirea ascendentă a presiunilor inflaţioniste vizibile pe segmentul alimentar – atât pe fondul perturbării lanţurilor de distribuţie globale, cât şi al majorării sensibile în context pandemic a cererii de bunuri de uz curent – este de aşteptat să le domine pe cele dezinflaţioniste de la nivelul preţurilor produselor energetice (combustibili şi gazele naturale).

Pe termen mediu, însă, deşi persistă incertitudini cu privire la magnitudinea relativă a şocurilor de ofertă, respectiv a celor de cerere în context pandemic, şi, implicit, la impactul inflaţionist net al acestora, scenariul de bază prevede o corecţie descendentă a ratei anuale a inflaţiei CORE2 ajustat, preconizată să se plaseze la finele anului viitor sub ţinta centrală de inflaţie (2,2%).

BNR menţionează că această evoluţie se datorează impactului semnificativ şi aşteptat a fi persistent exercitat de deficitul de cerere agregată format în economie în prima parte a anului curent. Astfel, la orizontul proiecţiei, contribuţia descendentă a inflaţiei CORE2 ajustat explică aproape integral revizuirile în acelaşi sens ale valorilor proiectate ale inflaţiei headline; totodată, contribuţia cumulată a componentelor exogene ale coşului de consum este preconizată să rămână relativ similară valorilor proiectate în Raportul precedent.

În scenariul de bază, actuala criză de sănătate publică va exercita doar efecte temporare asupra activităţii economice, chiar dacă de o severitate ridicată. În aceste condiţii, unul dintre cele mai relevante riscuri ar putea fi acela al transformării acesteia într-o criză persistentă, fie prin prelungirea situaţiei medicale pe o perioadă mai lungă de timp, fie prin o posibilă reinflamare a cazurilor de contaminare în viitor.

Astfel de evoluţii ar fi de natură să pericliteze refacerea potenţialului productiv al economiei. În aceste condiţii, adoptarea unor programe şi mai consistente de susţinere a economiei faţă de cele presupuse în scenariul de bază, coroborată unei diminuări şi mai ample a încasărilor bugetare, pe fondul trenării revenirii economiei, ar fi de natură să vulnerabilizeze atât echilibrul intern, cât şi pe cel extern al ţării, cu toate implicaţiile ce ar decurge din această evoluţie, inclusiv cea de persistenţă a deficitelor gemene (bugetar şi de cont curent) şi, implicit, de asigurare a finanţării ordonate a acestora.