Economia românească vine după un 2013 care a adus o creștere de 3,5% pe fondul evoluțiilor bune din industrie și agricultură; pe langă acestea, 2014 plusează cu un salt al consumului, care a dus deja creșterea economică la 3,8% în primul trimestru.

Noul val de creștere economică, despre care vorbește aproape toată lumea, de la autorități la consultanți, bancheri și oameni de afaceri, riscă să prindă o bună parte dintre bănci în poziții nu tocmai avantajoase, cu rețele de sucursale și organigrame insuficient restructurate, dar mai ales cu mentalități și modele de business învechite, din era pre-criză.

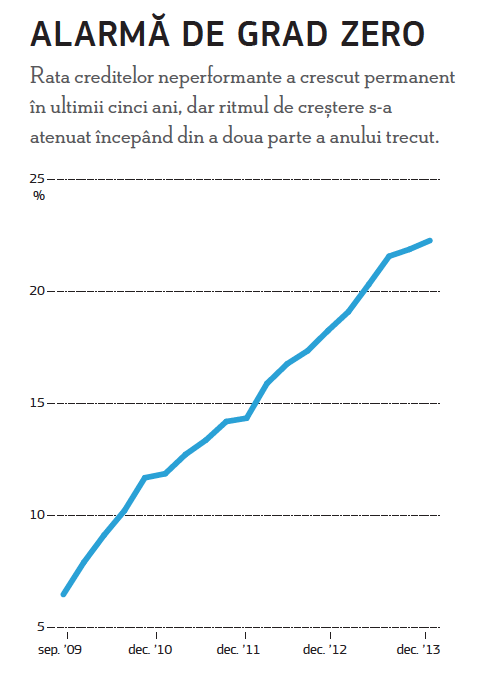

Nu în ultimul rând, scheletul din dulapul băncilor este reprezentat de ponderea uriașă a creditelor neperformante – 22% la nivelul întregului sistem, conform BNR – în condițiile în care curățarea bilanțurilor (și marcarea pierderilor, implicit) nu a fost niciun moment o prioritate pentru șefii de la sediile centrale și, implicit, nici pentru șefii de filiale locale.

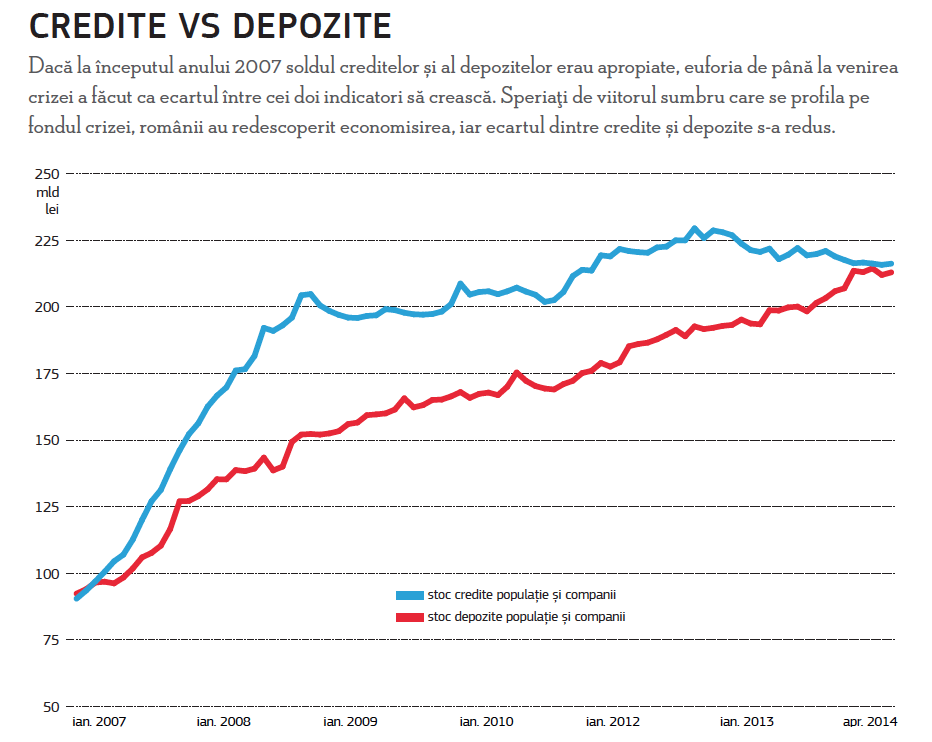

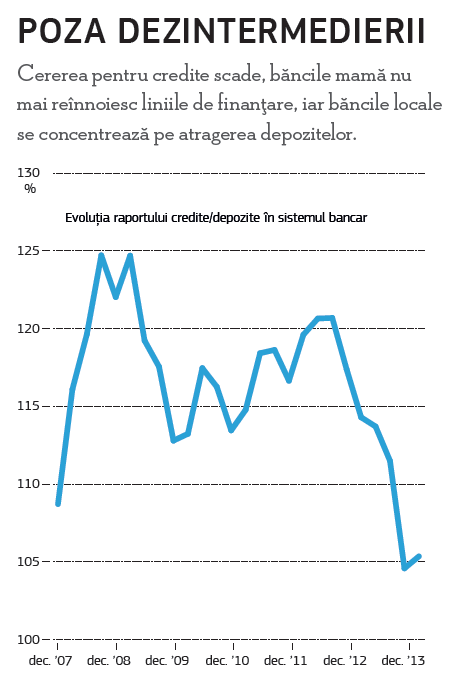

Mai mult, revenirea interesului pentru creditare din partea clienților se suprapune peste tendința de retragere a liniilor de finanțare pe care băncile mamă, confruntate la rândul lor cu probleme, le-au pus la dispoziția subsidiarelor locale. Chiar dacă au reușit într-o anumită măsură să compenseze reducerea liniilor de finanțare externă prin creșterea depozitelor, și această resursă pare să fi secat.

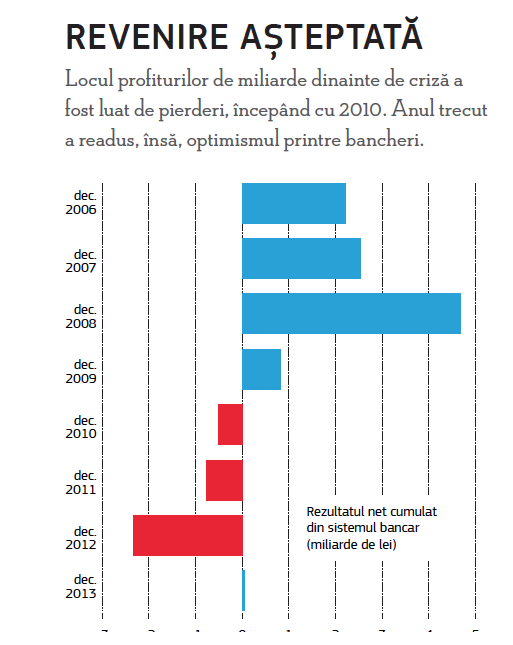

O veste bună pare să fie trecerea pe profit a sistemului bancar, chiar dacă recent BNR a revizuit cele aproape 500 de milioane de lei anunțate ca profit cu o valoare de zece ori mai mică. O veste proastă mai este că băncile mai trebuie să facă provizioane sau să marcheze pierderi pentru a înghiți de tot gălușca creditelor neperformante.

Unde sunt clienţii. Bancherii şi clienţii îşi aruncă de ceva vreme vina de la unul la altul pentru amorţirea relativă a sistemului. Unii bancheri împart clienţii în categoria celor buni, dedicați propriei afaceri, şi răi, care văd în bănci doar o sursă inepuizabilă de bani. În același timp, cei mai mulți dintre clienți nu au încredere în instituțiile bancare. Astfel, încrederea în băncile mari a scăzut cu aproximativ 15 % faţă de 2006, după cum se arăta în cel mai recent Studiu Național de Audiență (SNA) FOCUS, realizat de Biroul Român de Audit Transmedia (BRAT).

Probabil că cei mai afectați de pe urma pierderii încrederii au fost clienții buni-platnici. După cum recunoaște chiar unul dintre bancherii care au discutat cu Forbes România pentru această ediție specială, un prim pas în restabilirea încrederii ar fi tocmai repararea acestor greșeli ale trecutului, prin aplicarea unor tratamente preferențiale clienților care au plătit lună de lună sume mai mari decât ar fi trebuit pentru a acoperi costul neperformanțelor din sistemul bancar.

În plus, restabilirea ritmului de creditare care să readucă încrederea și clienții în bănci mai presupune și dezvoltarea unor segmente de clienți despre care s-a tot vorbit, dar care nu reprezintă deocamdată decat un mic procent din afacerile băncilor. IMM-urile par a fi ținta tot mai multor bancheri, chiar dacă numărul companiilor bancabile din această zonă este foarte mic pentru numărul mare de instituții financiare care se bat pe această piață. Agricultura este, la rândul ei, pe buzele tuturor bancherilor, dar acest domeniu este în mare parte nefiscalizat și foarte fărâmițat, cu mulți producători mici. Nu în ultimul rând, clienții din mediul rural ar putea reprezenta o oportunitate importantă pentru băncile care până acum au neglijat aproape total această categorie.

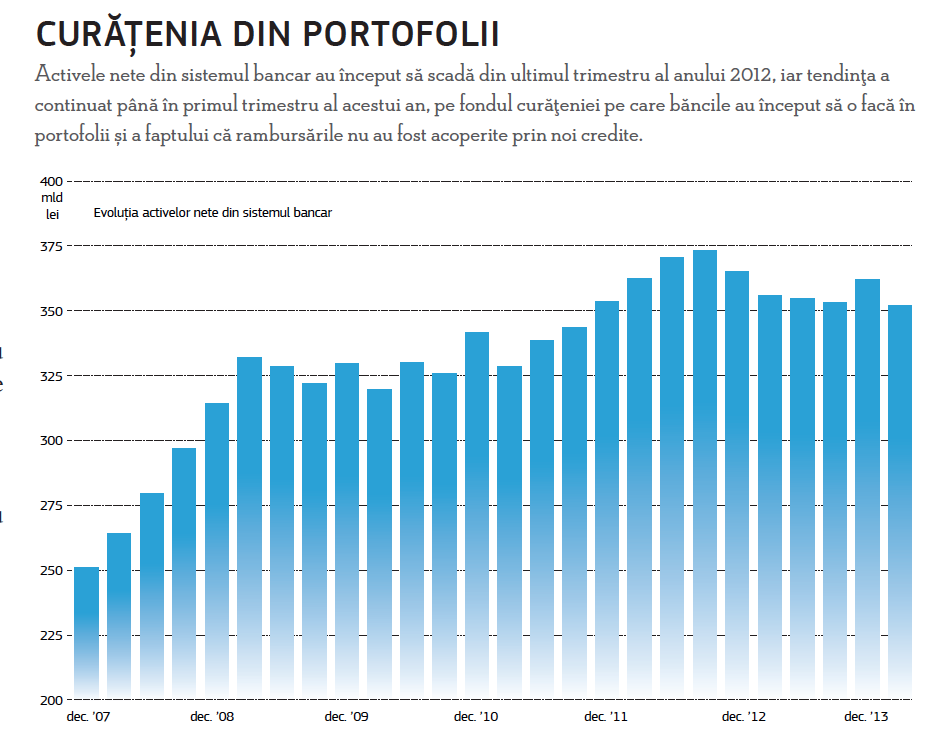

Cât de multe sunt prea multe. Când discuți cu ei, aproape toţi managerii de bancă sunt de acord asupra unui lucru: sunt prea multe bănci în România. Cele 40 de bănci de pe piața locală sunt considerate prea numeroase pentru cele mai puțin de 80 de miliarde de euro, cât reprezintă activele nete din sistemul bancar. Pe de altă parte, fiecare dintre managerii de bancă va spune că remarca de la începutul paragrafului nu se aplică băncii pe care o conduce. Atâta vreme cât filiala locală nu depinde de banii de la sediul central – ba, mai mult, generează profituri -, atunci managerii de bănci din România nu au niciun motiv să se simtă amenințați.

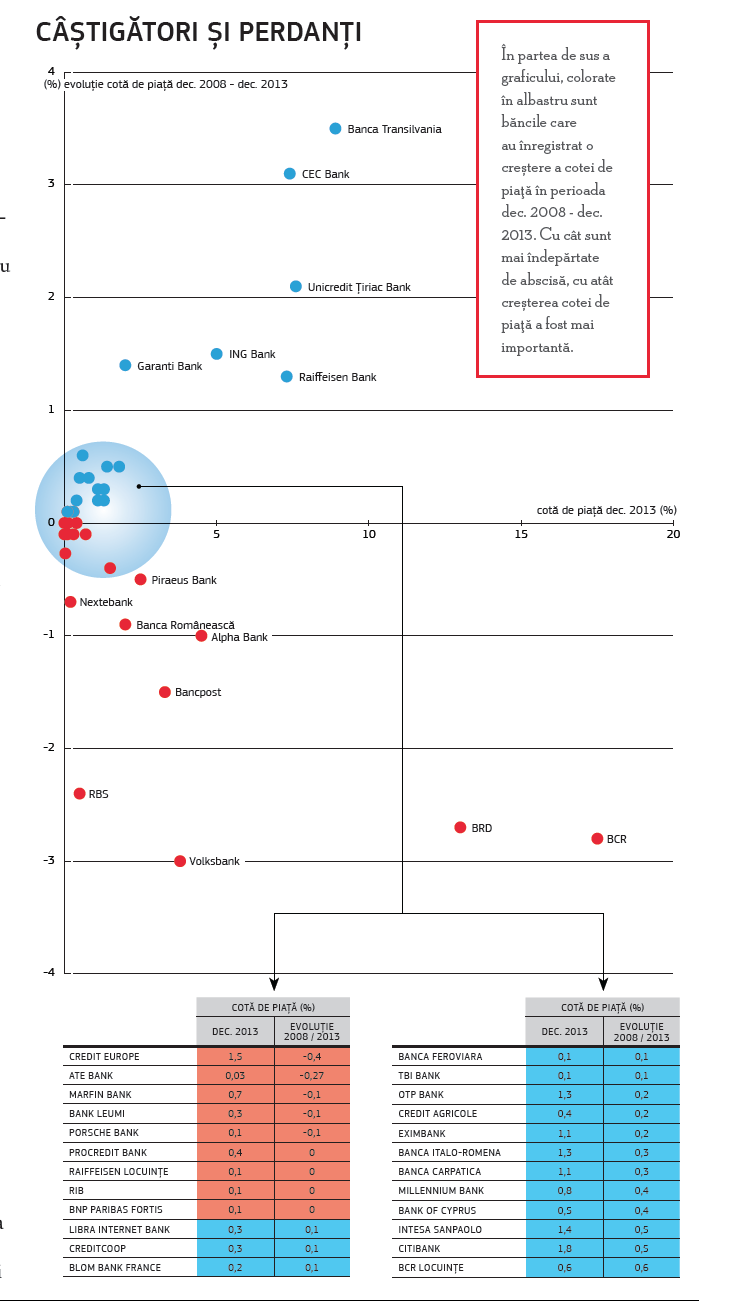

Nu este departe însă momentul cand șefii de la sediul central vor cere anumite valori minime ale randamentelor, sub presiunea acționarilor. Următorul an și jumătate va aduce, probabil, lămuriri și în privința băncilor aflate în prezent la vânzare, printre care se află atât jucători din liga mică, dar și bănci care altădată aveau planuri mari de dezvoltare, precum Volksbank. O altă tendință care se va accentua în următoarea perioadă va fi determinată de atacarea de către tot mai multe dintre băncile mici (jumătate dintre cele 40 de bănci au o cotă de piață mai mică de 1%) a nișelor. Microîntreprinderile, sectorul medical, industria vinului sunt doar câteva dintre exemple menționate pe parcursul discuțiilor pe care le-am avut cu managerii de bănci.

Altfel de business. Când îi întrebai despre plata cu telefonul mobil sau despre alte canale alternative, cei mai mulți șefi de bancă ofereau un răspuns foarte lung și diplomat care trăda faptul că ei credeau că sunt doar niște mofturi. Modelul de business era același de atâta vreme, de ce s-ar fi schimbat, doar pentru că nu mai intrau atât de mulți oameni în sucursală?

Pe măsură ce a crescut rata de penetrare a telefoniei mobile și a noilor tehnologii în ansamblu, internet bankingul și, mai nou, mobile bankingul, au devenit teme predilecte ale conferințelor de presă. Sunt deja peste 4 milioane de utilizatori de internet banking, iar plățile făcute direct de pe smartphone ar putea reprezenta următoarea provocare pentru băncile aflate în permanentă căutare a unor modalități de reducere a costurilor.

După cum spun tot mai mulți manageri de bănci, banca nu mai reprezintă o construcție, o sucursală, ci trebuie să își găsească locul în buzunarul tot mai multor români.

Chiar și în interiorul sucursalelor, lucurile sunt pe cale să se schimbe dramatic, cele mai inovatoare dintre bănci pregătind deja terenul pentru tot mai multe terminale care nu necesită prezența unui operator uman.

Pe de altă parte, România se află pe ultimul loc între ţările membre ale UE în ceea ce priveşte rata de penetrare a terminalelor de plată cu cardul bancar (POS). Iar dacă punem la socoteală și faptul că doar puține dintre ATM-urile băncilor oferă și alte servicii în afara depunerilor și retragerilor de numerar (plata facturilor și reîncărcarea cartelelor telefonice reprezintă niște pași timizi în această direcție), înseamnă că și din acest punct de vedere există un potențial important de business pentru băncile care vor fi suficient de abile.

Restructurarea, la final. În timp ce economia se prăbușea cu aproape 7% în 2009 și cu mai mult de 1% în 2010, angajații din sistemul bancar erau la adăpost de restructurări. Revenirea economiei în 2011 și creșterea de peste 2% a fost de scurtă durată și a dat false speranțe managerilor de bănci. Iar după creșterea de 0,7% a PIB în 2012, șefii băncilor au înțeles mai bine amploarea dramei din bilanțuri. Ultimii doi ani au adus o creștere a numărului de concedieri din bănci, pe fondul închiderilor de sucursale. Dacă la finalul anului 2008 erau aproape 72.000 de angajați în bănci, la finalul primului trimestru al acestui an abia dacă mai erau 58.000 de angajați, ceea ce corespunde unei scăderi de circa 20%. Evoluția este aproape identică și în cazul sucursalelor – 5.400 de unități în toată țara la finele primului trimestru, față de peste 6.500 la finele anului 2008. Vestea bună pentru cei rămași a fost aceea că salariile nu doar că nu au scăzut, ci, în unele cazuri, au crescut.

Chiar dacă rezultatele din bilanțuri arată că ar mai fi loc de restructurări, mulți manageri de bancă speră că noul val de creștere economică îi va feri de noi concedieri. Numai că ultimii șase ani au arătat că orice întârziere în decizii nu face altceva decât să amplifice problemele. Așa cum s-a întâmplat, de exemplu, cu creditele neperformante, care ar fi putut fi valorificate mai bine în urmă cu doi sau trei ani.

Aflați ce texte cuprinde ediția specială “Ghidul Investițiilor: Lecțiile bancherilor”

Citiți textele integrale în ediția tipărită a revistei, dar și în variantă digitală a revistei din webviewer sau în aplicația de iPad a Forbes Român